Sursa: Zf.ro

Au creat companii şi branduri care au stat la baza antreprenoriatului românesc, dar au ajuns să fie arestaţi, iar justiţia a stabilit sau va stabili dacă sunt vinovaţi sau nu. De multe ori, nu s-au înconjurat din timp de experţi care să-i ajute atunci când luau decizii şi nici nu şi-au format succesori. Astăzi, brandurile pe care le-au creat sunt în pericol, iar mii de angajaţi riscă să îşi piardă locurile de muncă. Întrebarea este dacă firmele şi brandurile construite vor rezista în viitor în economia românească.

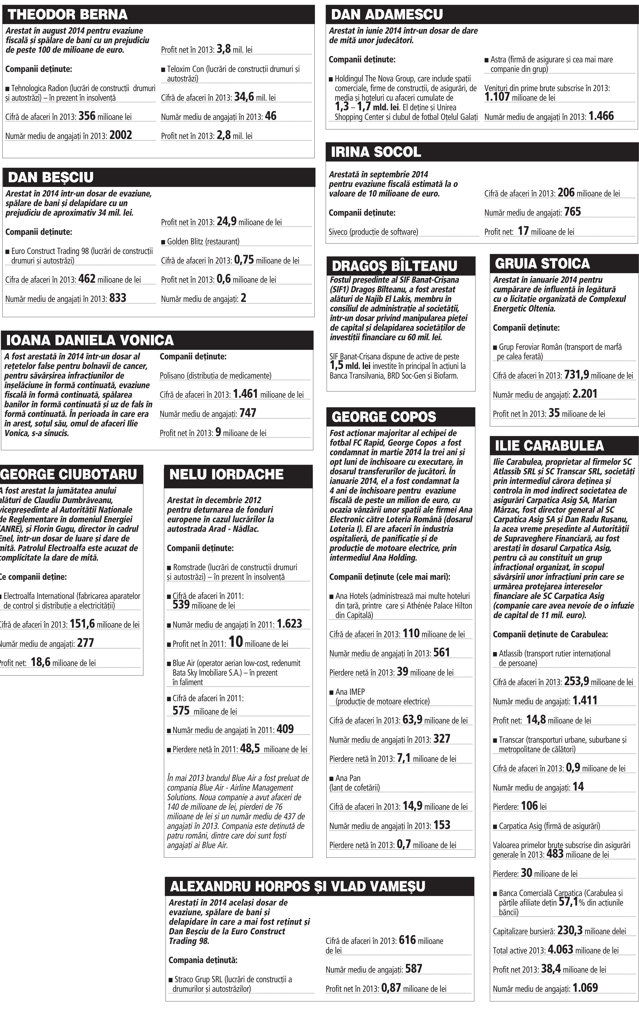

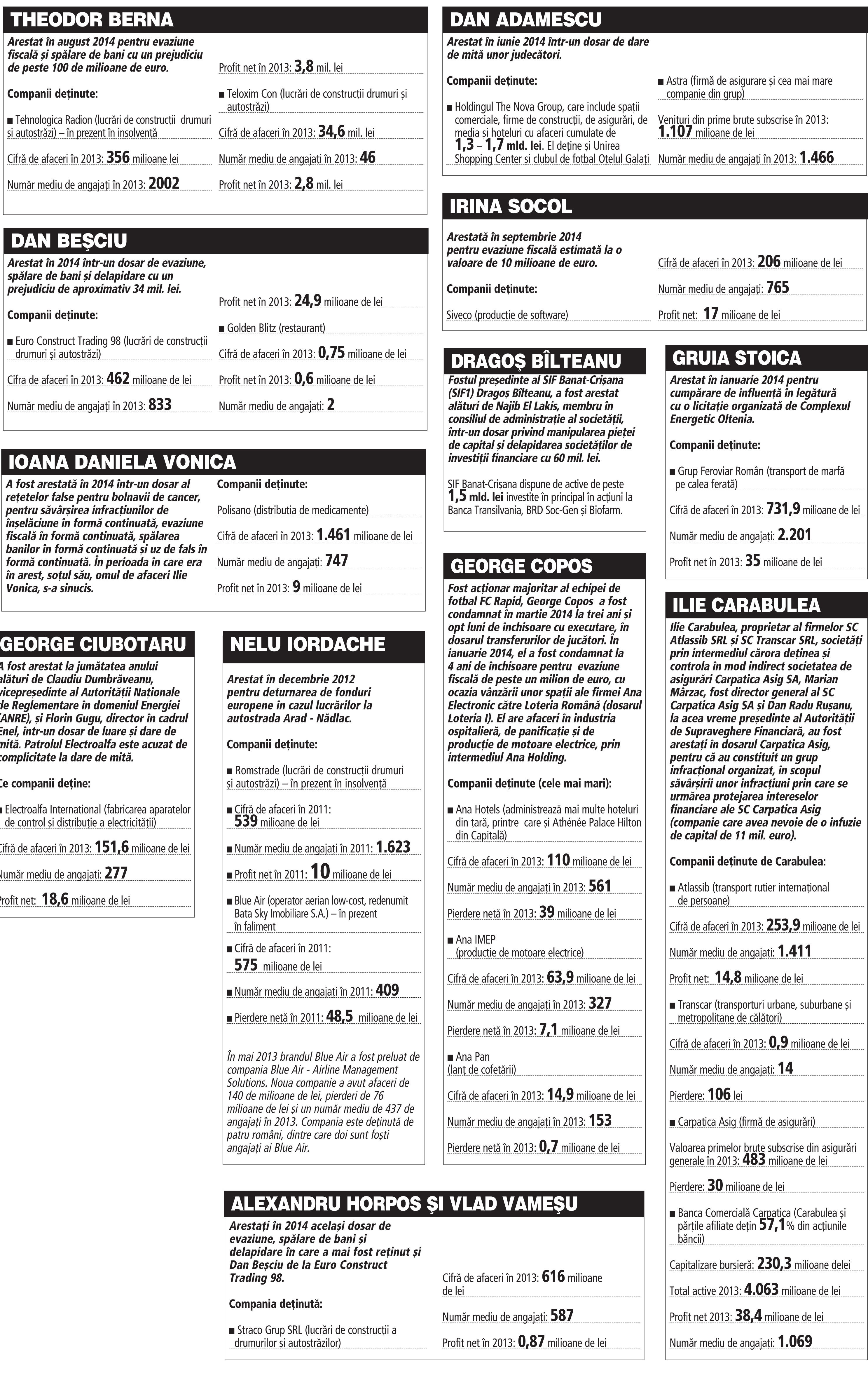

Zeci de antreprenori şi oameni de afaceri români care au fost arestaţi cu precădere în ultimul an au lăsat în urmă afaceri cumulate de aproape 8 miliarde de lei, active bancare de 4 miliarde de lei şi un număr de 16.000 de angajaţi, arată o analiză a ZF. Fie că a fost vorba de antreprenori cu afaceri în domeniul construcţiilor (Nelu Iordache, Dan Beşciu, Theodor Berna, Alexandru Horpos sau Vlad Vameşu), în cel al transporturilor (Gruia Stoica, Ilie Carabulea), în sectorul medical privat (Ioana Daniela Vonica), în cel hotelier (George Copos), în IT (Irina Socol) sau în media (Dan Voiculescu), „plaja“ acoperită de dosarele din business pentru care judecătorii au dat sentinţe a făcut ca în unele domenii aproape să dispară reprezentanţi ai capitalismului românesc.

„Reforma economică s-a făcut în România nu prin legi economice, ci prin justiţie. Pe de-o parte, este bine că s-au identificat problemele şi că au fost pedepsiţi cei care au încălcat legea, însă pe de altă parte există şi un aspect negativ: deciziile justiţiei au atacat businessul antreprenorial românesc. Pentru mine, businessul are rolul de a crea locuri de muncă şi reprezintă o firavă dezvoltare a capitalismului românesc. Fără a-i apăra în vreun fel pe cei care au greşit, cred că trebuie să existe un program pentru salvarea mediului economic antreprenorial românesc“, a spus profesorul universitar Mircea Coşea.

În opinia sa, ar trebui creat un cont special, transparent, în care să se arate ce s-a întâmplat cu banii recuperaţi de la cei care au fost arestaţi pentru că au adus prejudicii statului.

De asemenea, Coşea a mai menţionat faptul că trebuie creat un program de investiţii prioritare care vor fi făcute din banii recuperaţi, pentru ca economia să beneficieze de aceste fonduri.

„Arestările din ultima perioada au făcut să dispară de tot capitalismul românesc din anumite sectoare economice, cum este domeniul lucrărilor de construcţii de autostrăzi. Justiţia a avut intenţii bune, dar nu repară ce a greşit Nelu Iordache, de exemplu, în aşa fel încât businessul acestuia să funcţioneze în folosul ţării. Ce se întâmplă cu perspectiva locului de muncă pentru miile de angajaţi din aceste companii, cu competitivitatea firmelor româneşti din diferite sectoare în astfel de situaţii? Trebuie să tragem un semnal de alarmă asupra acestor aspecte, pentru că mediul de business românesc trebuie protejat“, a mai spus Coşea.

Lipsa succesiunii poate duce la mari probleme financiare pentru companii

Din cazurile antreprenorilor români care au ajuns să fie arestaţi pentru evaziune fiscală, spălare de bani, deturnare de fonduri sau cumpărare de influenţă se pot desprinde o serie de lecţii care sunt esenţiale pentru supravieţuirea businessului antreprenorial românesc.

Cum se conduce o afacere de familie, cum îşi aleg consilierii care să îi ajute în managementul firmei şi cum îşi selectează auditorii sunt doar câteva dintre temele la care ar trebui astăzi să reflecteze cei care vor să-şi construiască sau să-şi dezvolte o afacere în România.

Faptul că nu şi-au chemat la timp experţi care să îi ajute la rezolvarea problemelor financiare ale companiei, lipsa de cunoştinţe legislative sau chiar urmărirea în exces a interesului personal şi nu a celui de business i-au adus pe mulţi dintre marii antreprenori români în situaţii limită, iar afacerile lor sunt astăzi în insolvenţă, în faliment sau abia supravieţuiesc.

În contextul unei economii dominate de investitori străini şi al unui mediu antreprenorial slăbit, plin de neîncredere şi terorizat în fiecare zi de posibilitatea chemării în judecată a acţionarilor sau a directorilor, se pune problema viitorului acestor companii.

Ce se poate face mai departe, în aşa fel încât brandurile create de antreprenori să continue să existe pe piaţă, iar companiile să se „detaşeze“ de persoanele care le-au condus/ fondat şi care poate au greşit?

„În general, în foarte multe cazuri, firme de mare succes intră în declin în momentul în care fondatorul se retrage. Cu atât mai dificilă este situaţia când lucrurile se întâmplă pe neaşteptate şi fonatorul sau firma are probleme în justiţie. Antreprenorii români nu prea vor să-şi pună problema succesiunii şi din acest motiv firmele sunt adesea prinse nepregătite: în loc să fie o schimbare de conducere şi dezvoltare pe mai departe a afacerii, asistăm la vânzarea unor părţi sau a unor active, conflicte cu creditorii, ezitări şi greşeli în management. Fiecare firmă ar trebui să aibă pregătit un plan de succesiune, dar acest lucru nu se întâmplă în practică“, a spus analistul economic Aurelian Dochia, managing director al companiei Concept- Economic and Business Consulting.

„Masa salarială poate fi puternic afectată“

În opinia economistului Ionel Blănculescu, fondatorul companiei Consultanţă şi Investigaţii Financiare, în cele mai multe cazuri calitatea în care a fost persoana care a săvârşit o infracţiune (care poate fi de CEO, de acţionar/asociat şi CEO, de acţionar/asociat cu funcţii neexecutive, care pot fi de preşedinte al consiliului de administraţie sau de preşedinte al consiliului de supraveghere) este „solidară“ cu compania, în sensul că face parte din grupul infracţional în care este implicată persoana – acţionarul.

„Masa salarială poate fi puternic afectată de aceste cazuri, pentru că salariaţii nu sunt în afara jocului, iar asta poate fi o lecţie şi pentru cei care se angajează într-o companie, pentru că trebuie să se documenteze foarte bine în ceea ce priveşte activităţile şi reputaţia companiei la care se angajează. Iar recomandarea pentru antreprenorii care au o aplecare spre corupţie, care se simt cu musca pe căciulă, este ca aceştia să realizeze din timp un back-up al afacerii şi să nu implice prea mult compania în activităţile lor, să nu fie singurii manageri care să le ştie pe toate şi să nu depindă de un singur client sau furnizor“, a spus Blănculescu.

El a precizat că în cazul în care o companie a fost implicată, alături de acţionar, într-un scandal de corupţie sau fraudă, activitatea companiei este legată de creditori, stat sau bănci. În cazul băncilor, dacă pe activele companiei se pune sechestru, de exemplu, iar aceste active erau garanţii pentru acordarea creditelor, intervine clauza „exigibilităţii anticipate a sumelor acordate“, ceea ce înseamnă că firma respectivă trebuie să plătească toată suma datorată până la o anumită dată.

„Dacă dintr-odată o companie care funcţionează se trezeşte cu o astfel de clauză, efectul este distructiv. Iar blocarea activităţii afectează şi relaţia cu clienţii şi cu furnizorii, iar compania se poate trezi brusc în situaţia de a fi scoasă de pe piaţă“, a mai spus Blănculescu.

În economiile dezvoltate, guvernele salvează companiile antreprenoriale mari

În statele dezvoltate, atunci când companiile antreprenoriale sunt implicate în scandaluri legate de fraude fiscale, guvernele intervin pentru a salva companiile care au ajutat anterior economia, prin locurile de muncă create, prin taxele plătite la buget şi prin brandurile create în ţările respective.

Poate cel mai relevant caz internaţional în acest sens este gigantul italian din industria lactatelor Parmalat, o afacere de familie care a ajuns în 2003 în faliment deoarece schema de fraudă fiscală a antreprenorului şi fondatorului afacerii, Calisto Tanzi, a lăsat o gaură de 14 miliarde de euro în conturile companiei.

Doi ani mai târziu însă, guvernul italian a sprijinit compania şi a relistat-o la bursa de valori din Milano, iar din 2011 grupul francez Lactalis a devenit acţionar majoritar la Parmalat.

Anul trecut, grupul Parmalat a avut venituri de peste 5,4 miliarde de euro la nivel mondial, iar laptele Parmalat sau sucurile Santal sunt produse prezente şi astăzi pe rafturile magazinelor din România, în ciuda unei perioade negre din istoria companiei.

Un alt caz în care guvernul a intervenit pentru salvarea unor companii a fost cel al General Motors şi Chrylser, constructorii americani de maşini care se aflau în 2009 în pericol de faliment. Sprijinul financiar acordat de guvernul american a menţinut astfel în economie 1,5 milioane de locuri de muncă.

Totuşi, nu aceeaşi soartă au avut însă companii precum Arthur Andersen (audit şi contabilitate), care a prelucrat registrele contabile ale companiei energetice Enron, pentru a primi în schimb sume foarte mari din serviciile de audit oferite companiei.

La rândul lor, americanii de la Enron au intrat în faliment în 2001 ca urmare a unor afaceri secrete care au lăsat compania cu datorii foarte mari, iar acest faliment a lăsat fără loc de muncă 20.000 de angajaţi la acea vreme.

Astăzi, cele două companii mai „există“ doar în studiile de caz prezentate la cursurile şcolilor de afaceri.

Insolvenţa, primul pas pentru salvare?

Cei mai mulţi dintre antreprenorii arestaţi în ultimii ani au fost în domeniul construcţiilor, iar prima „mare arestare“ a fost cea a lui Nelu Iordache la finalul anului 2012, pentru deturnarea de fonduri europene.

În prezent, compania de construcţii de drumuri şi autostrăzi Romstrade, una dintre companiile pe care le deţine, este în insolvenţă, iar la momentul arestării sale avea peste 1.600 de angajaţi.

O soartă diferită a avut cealaltă companie pe care a deţinut-o, operatorul aerian Blue Air, care avea peste 400 de angajaţi şi afaceri de 575 de milioane de lei şi care a intrat în faliment, brandul fiind preluat ulterior de alţi acţionari.

„În momentul în care o companie intră în insolvenţă, iar acţionarul principal al companiei este arestat, cel mai important este ca acesta să găsească un om în companie care să fie capabil să preia frâiele afacerii şi care să poată conduce compania cel puţin la fel de bine cum o făcea acţionarul, dat fiind faptul că şi contextul este mai dificil. Este foarte important ca acea persoană să beneficieze de încrederea clienţilor şi să şi cunoască businessul foarte bine. Problema este că antreprenorii români nu prea şi-au format oameni care să le preia rolul, pentru că erau obişnuiţi să ţină afacerile din scurt, o cultură complet diferită de cea din Occident“, a explicat avocatul Ştefan Dumitru din cadrul companiei RVA Insolvency.

El a adăugat că în astfel de cazuri în care acţionarul este arestat riscul reputaţional nu mai este atât de mare, pentru că oamenii au început să se obişnuiască să lucreze cu companii în care acţionarii au avut probleme cu justiţia, la fel cum s-au obişnuit să lucreze cu companii aflate în insolvenţă.

„Dacă înainte de criză insolvenţa era asociată mai degrabă cu falimentul, acum percepţia s-a mai schimbat“, a mai spus avocatul Ştefan Dumitru.