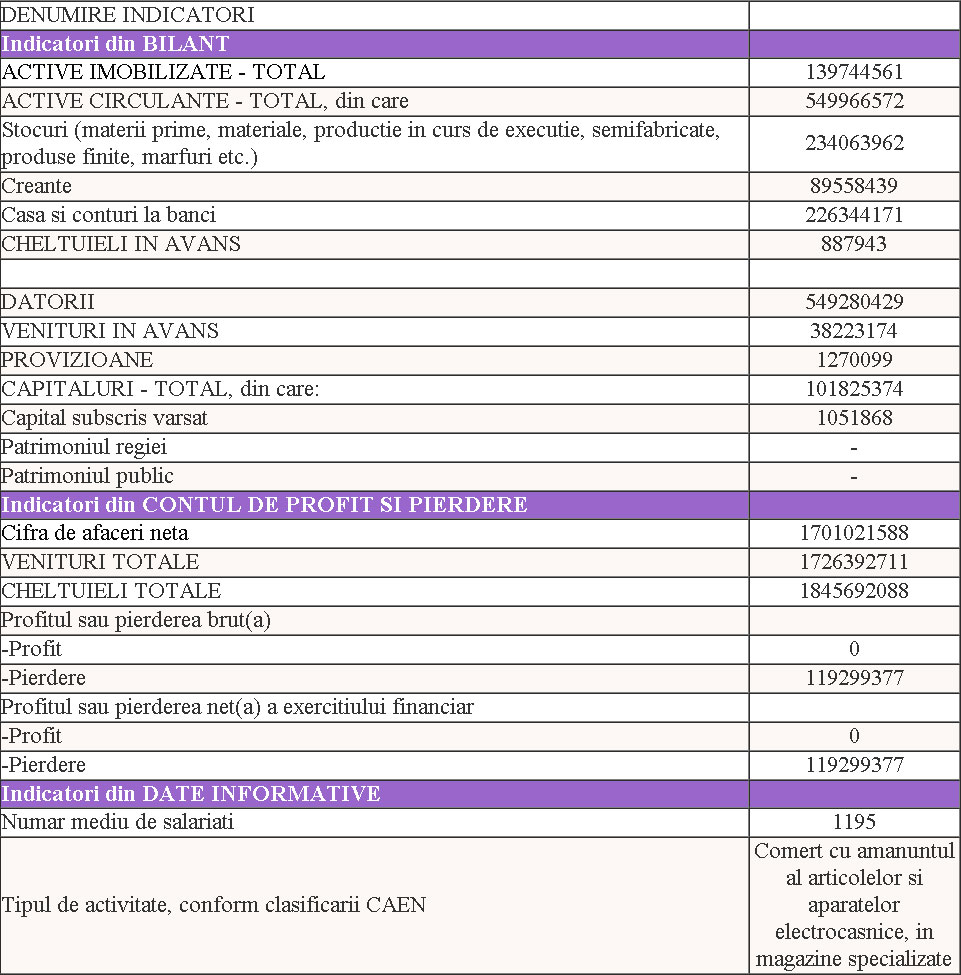

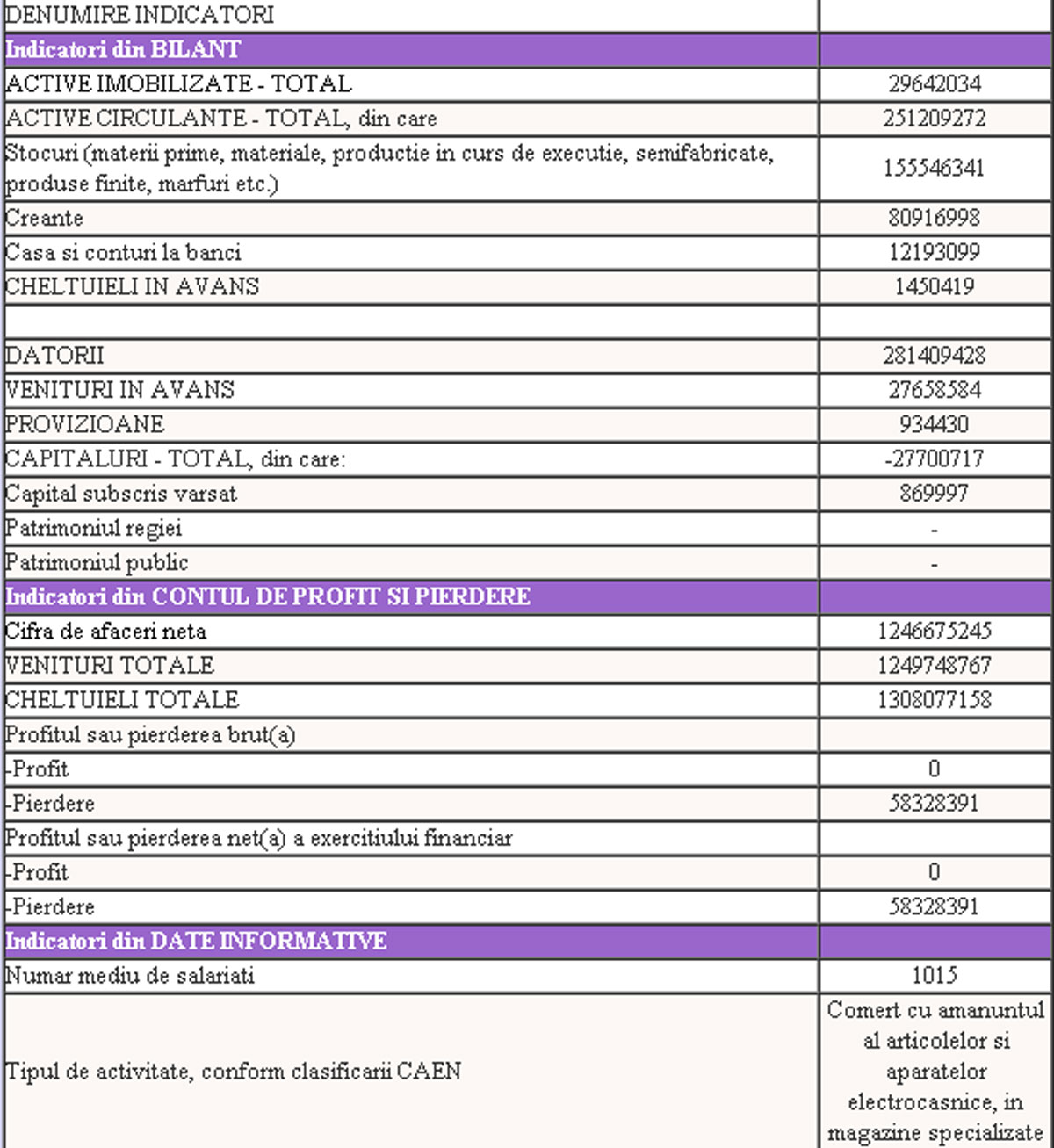

2014 -pierdere din exploatare aproximativ 16 milioane de euro.

2015- pierdere din exploatare aproximativ 20 milioane de euro.

Mii de angajati. Cifre de crestere spectaculoasa a afacerii. Tinta de 1 miliard de euro pentru turnover 2016-2017. Expansiune fortata cu creearea de branduri in regiune. Intentii de Non Sales a afacerii… Actionari relaxati (teoretic) cand pierd 40 de milioane in doi ani. Explicatia? Ajungem in 5 ani la 2-3 miliarde de euro turnover cu 3% marja si recuperam costurile cresterii si intram pe profit. Si DACA NU ? Cine are de pierdut ? Si cat?

Cine este grupul Naspers? Un grup specializat in investitii in e-commerce. Companiile detinute de Naspers in Romania au generat in total in 2015 pierderi cumulate de peste 150,000,000 RON.

Daca ai incredere ca faci in 3 ani 60 milioane euro profit pe an, ce nevoie ai sa te pierzi in business uri ca Beraria H?

Costurile la tine si veniturile la mine? Activitatile de service, reparatii, publicitate, marketing sunt tinute in firme conexe afacerii Emag controlate de aceeasi actionari… Sa vedem cine este NASPERS – fondul de investitii care arunca pe fereastra atatia bani dar ne zice ca sub cladire se afla tot el si ca prinde toti banii la loc ba chiar si cu profit… Am mai vazut acest scenariu nu-i asa la Enron -baietii destepti din energe care au provocat falimentul unei bune bucati din economia americana , stricand reputatia unei case imense de audit- Arthur Andersen, a zeci de banci si instituii de audit care au girat cu ratinguri de triple A plus sau star, aceasta companie despre care fostul CEO -acum in puscarie- afirma ca are viziune, ca investitiile si modelul afacerii sunt ceva de neinteles pentru lumea de business dar ca ei stiu ce fac… pierderi uriase generate de un business prost condus si prost manageriat, bonusuri uriase incasate de management si la final dezastru pentru micii investitori… Sloganul Enron – ASK WHY ?

Asa ca intrebam si noi eMAG – WHY ?

Intotdeauna cand te casatoresti in business cu cineva trebuie sa te gandesti la divort mai intai… asta inseamna simplu – sa vedem cine si ce are de pierdut… Banii de achizitie a companiei Emag sunt veniti de la investitori – nu de la managerul Iulian Stanciu.

Cash flow ul actual al EMAG este negativ – firma pierde bani deci actionarii trebuie sa aduca aport la capitalurile proprii ale companiei – Daca Emag se scufunda-cei care pierd cei mai multi bani sunt micii investitori – sutele de mii de mici investitori ai Naspers si nu managementul din Ro…In acest timp previzionandu-si si PRO-vizionandu-si pierderea de pe eMAG – actionarul Stanciu lucreaza cu resursele eMAG si pe costurile eMAG la businessuri care-i asigura resurse numai lui personal….Asta arata neincredere in modelul de business eMAG, ba mai mult ne demonstreaza neincrederea pe care insusi co-proprietarul Stanciu o are in propriul business…pentru ca altfel…pariul de a duce un business la 2-3 miliarde de euro pe an turnover ar trebui sa-ti consume tot timpul, energia si creativitatea astfel incat sa NU simti nevoia de a-ti mai crea alte jucarii…Stanciu insa e prevazator si conservator – nu-si pune toate mingile de basket in acelasi cos…

Iulian Stanciu- Firma are capitaluri proprii (aduse de actionari) si cash flow pozitiv… (raman mut la aceasta afirmatie… cum sa ai cash flow pozitiv cand ai rezultat financiar negativ?)..vine si sustinerea afirmatiei- avem credit furnizor mare si noi generam cash pentru ca incasam imediat banii de la clienti in timp ce platim tarziu la furnizori… Incredibil-da, pe termen scurt ai bani… dar din ei trebuie platite datoriile catre furnizori la un moment dat, salariile ,costurile operationale… nu pot sa cred ca economistii grupului au in fruntea lor un manager care face o confuzie grava… Noi nu vorbim aici de sursa de finantare pe termen scurt a companiei – care poate fi din credit furnizor, linii de credit, neplata taxelor si impozitelor sau chiar neplata salariilor… asta NU inseamna ca esti cash flow pozitiv Iulian ci ca ai pe termen scurt cash in companie dar care cash NU este al companiei…)

Interviul din cancan a fost de fapt piratat de pe profit.ro

Daca eMAG ar fi fost o afacere sustinuta PRIVAT INTEGRAL din buzunarul managerului Stanciu – toate argumentele mele ar fi cazut. Fiecare are dreptul sa-si piarda banii propri cum vrea… Cand te joci insa pe banii altuia, NU ai dreptul nici moral si nici altfel sa faci acest lucru.

Saptamana Financiara -Cum a fost vandut cu 120 milioane de dolari eMAG-ul vechi (apartinand lui Ghita si Iulian) catre Naspers? O firma fara istoric, fara cifre de profit consistente in ultimii 5 ani…O firma cumparata cu 3 ani inainte de vanzarea spectaculoasa -cumparata pe nimic- e vanduta out of the blue cu 120 milioane de euro…Cat de prosti sa fie unii? sau de corupti? Pentru ca sunt povesti care reclama un comision urias platit fondului de investitii pentru a accepta si sustine cumpararea Emag de catre Naspers…Or fi doar zvonuri?

Pe baza unui excell recunoaste senin Iulian Stanciu…Cum adica pe baza unui excell?

Banii actionarilor Naspers sunt aruncati pe fereastra sau investiti cu folos? Deocamdata sutele de mii de actionari ai Naspers NU primesc nici un dividend pe actiunile lor… Ce explicatie are Stanciu pentru asta -niciuna… Nimic altceva decat ca in viitor va fi bine… Ca sunt sute de programatori care lucreaza, ca avem tehnologie maxima, sigur ea nu poate fi inglobata in contabilitatea firmei pentru ca tehnoologia ca si brandul sunt greu de eveluat si sunt asset-uri intangibile/greu tangibile economic.

Iulian Stanciu afirma ca actionarii au Return of Investment prin valoarea pe care o are Emag ca si companie

Raspuns Iulian Stanciu- da, e adevarat- am pierdut multi bani din greselile de pret sau programare dar am invatat din asta…si…am capatat increderea publicului pentru ca livram la timp si livram exact ce am promis...Increderea publicului in Emag e cel mai valoros asset al nostru…am schimbat perceptia de business si obiceiurile de cumparare, avem sisteme de rate unde cumparatorul nu plateste dobanda…am creat un brand puternic in regiune si suntem pregatiti sa NU vindem si sa rezistam atacurilor corporatiilor majore de e-commerce care vor urmari extinderea in regiune.

Saptamana Financiara -Exact despre asta e vorba… Publicului ii este cumparata increderea, apoi publicul isi pierde banii investiti in voi…Personal sunt sceptic. Eu cred ca umflarea cu pompa a cifrei de afaceri a eMAG are ca scop tocmai recuperarea pierderilor prin vanzare. Exitul poate fi o solutie si sunt sigur ca asta e planul lui Naspers – sa-si creeze reputatie buna prin investitia uriasa in marketing si sa fie prezent la nivel de structura ocupand tot teritoriul european major pentru a vinde unui Alibaba sau Amazon la un moment dat… Si nu cred ca e ceva rusinos in asta…ba dimpotriva…e un pariu, dar unul foarte riscant

SI DACA NU VAND? Se mai recupereaza vreodata pierderile grupului Naspers? Adica ale sutelor de mii de actionari marunti ai Naspers?

Stanciu- Pierderile de 20 milioane din anul 2015 si 16 mil euro din 2014 concentreaza si operatiunile din afara tarii… sau mai ales pe acelea…pentru ca in Romania noi suntem profitabili :))…

Intrebare Saptamana Financiara- de ce nu s-au constituit societati pe teritoriul acelor tari pentru ca pierderea sa fie fiscalizata operational pe fiecare regiune/tara in parte? De ce suporta bugetul Romaniei pierderea pentru constructia afacerii in Bulgaria sau in alte tari?..

Saptamana Financiara- Aici e o in treaga teorie…Din punct de vedere fiscal si moral- vanzarea de bunuri pe teritoriu unei tari -chiar si online-chiar daca magazinul virtual e tinut in Romania- ar trebui sa produca efecte comerciale si baza de impozitare in tara in care vinde…

Iulian Stanciu nu e de acord si zice ca el livreaza serviciile de pe teritoriul Romaniei...Marfa insa o livreaza in Bulgaria sau pe unde mai vand ei iar banii care se incaseaza vin tot de acolo…Opinia Saptamana Financiara -vom intreba si Anaf si Ministerul de Finante despre speta- este ca Stanciu nu ar trebui sa impoziteze pierderea lui aferenta dezvoltarii afacerii in Bulgaria aici… ci ar trebui sa-si creeze o firma in Bulgaria si sa inregistreze acolo pierderi fiscale iar in Romania- asa cum a afirmat in Romania face profit- sa taxeze acest profit… Pai sa o luam altfel… Daca in ultimii doi ani Stanciu a pierdut 26 milioane de euro ( si afirma ca nu in Romania face pierderea) atunci cand o sa faca profit, statul roman va pierde exact 6,8 milioane euro impozit pe profit in Romania si exact inca 6,8 milioane eruo impozit pe dividend….E corect?

Nota

L-am rugat pe Stanciu sa aiba un punct de vedere cu referire la cele scrise in acest articol. A refuzat spunandu-mi ca el considera articolul tendentions si ca nu am preluat ce a spus el. I-am dat ocazia sa completeze/corecteze /adauge argumentele lui care sa explice punctul de vedere al companiei. Nu a facut-o.

Poate fi un tool prin care Iulian Stanciu isi schimba/remodeleaza opinia…poate fi ceva folositor.